衡水招商加盟

欢迎来到知了信息网,知了网免费发信息!

移动互联网的快速发展,让手机的价值发生了翻天覆地的变化。装个支

付宝或者微信,就可以购物消费、打车、医院挂号等等。移动支付在线下领域的快速发展为商业生态注入了新的活力。

在新零售、人工智能和智慧零售的引领下,越来越多的商家开始使用第三方支付来收款,最常用的就是支付宝和微信。通过后台生成一个收款码,消费者扫码输入支付金额,钱就从消费者口袋进入了商家口袋。不过,在二维码收款初期,多数商家采用的是个人收款码,也就是说,钱从消费者进入商家的过程是“转账”;现在,商家普遍采用了“商家码”;那么,同样是收款码,个人码和商家码有什么区别?为什么商家现在都采用商家码了?

丨个人码VS商家码

第一点:个人码不支持花呗、信用卡等信用支付,而商家码则支持。也

就是说,消费者必须要从自己的支付宝/微信余额里扣钱来支付。

是现在的年轻人,特别是90后、00后普遍喜欢采用花呗等信用方式付

款,因为花呗不用手续费,还款也很方便。如果商家不支持花呗,那么

必然会损失掉一部分客源。

第二点:个人码收款在提现时需要收取手续费,一般为0.1%;而商家码

提现不需要手续费(前提是你收取的钱提现)。对于很多中大型商户来

说,这笔提现手续费不是个小数目。

第三点:个人码收款一年限额是20万,商家码无限额收款。也就是说,

对于一个商家来说,如果你一年的收款额度超过20万,就没办法继续收

款了,除非你换一个账户。

第四点:个人码无法参与官方活动。比如,支付宝经常搞的满减活动

,微信支付的周末摇摇乐活动,这些活动只有商家码收款才可以参与

,所以,消费者会尽量选择商家码付款。

第五点:个人码只是个收银工具,而商家码可以享受更多功能和服务

。比如,使用商家码的商家可以获得多门店管理系统,老板可以设置多

个门店的子账户,通过远程就可以了解每个门店的交易数据,轻松管理

各个门店。

第六点:个人码不需要交易费率,这也是很多小微商家使用个人码的最

大原因;商家码就要收取一定的交易分润了,一般行业的费率在0.38%

左右。既然花了钱,就会得到相应的服务,所以,这个钱还是很值得的。

二者的区别

其实,商家码在功能上一直在创新升级,比如商家码可以申请退款,商

家可以贷款、商家码可以将支付宝微信支付等多个二维码融合为一个二

维码等等。

对于绝大多数具有一定规模的中大型商家来说,使用商家码是必然的

,这也是商家迈入数字化营销过程中的基础“配置”,可以更好地了解

经营状况,为战略提供数字基础;对于小微商家来说,商家码也会成为一种趋势。

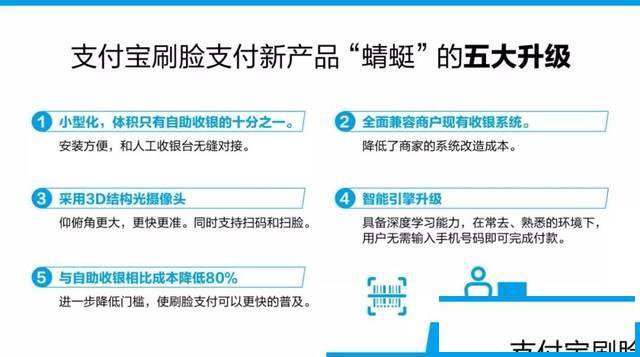

近期市场上热火的刷脸支付除去增加刷脸付款酷炫功能,也可以实现聚合扫码支付哦,如果对刷脸付感兴趣的朋友也可以到店体验一下。

刷脸支付的最大的资本就是不需要介质,用户只要带着自己的脸出门就行。这相对于扫码支付需要携带手机来说,是质的变革。

想要了解刷脸付关直接加微信

一种新的支付方式要占领市场了,刷脸支付新方式,新项目,现优惠招商中…

二维码支付繁荣过去,支付新时尚迎来新潮流,

你这张脸老金贵了:未来的支付刷脸就可以了,人脸识别,无需手机实物卡充当交易媒介

刷脸支付迎来全面爆发将是大势所趋,面对潜力巨大的刷脸支付市场,

微信与支付宝都在蓄势发力,而人脸识别技术的成熟和落地将为两者的支付市场格局注入更多动力。

·

试想,当别人还在掏手机、启动App、输密码时,

你早已看着屏幕中的自己微微一笑,只需一个“正脸杀”或“侧脸杀”

就像是在完成自拍一样,顷刻间便付款成功。如此炫酷亮眼的黑科技,带来的新奇体验感。

未通过身份证认证

未通过身份证认证 未通过营业执照认证

未通过营业执照认证